PREMIER Business & Finance: Foreclosures

Don’t go into FORECLOSURE! It’s your worst option Experts say.

PREMIER Business & Finance: Forclosures

Don’t go into FORECLOSURE! It’s your worst option Experts say.

While more homes go into foreclosure every year, there are better options out there for most homeowners. It used to be that a foreclosure was your last option, but today it shouldn’t be an option at all. Even if you’ve lost your job, taken a pay cut or demotion, lost equity in your home or are unable to go through normal channels to refinance, the worst thing a homeowner can do is walk away from their home and let the lender foreclose. “A short sale is always a preferable option,” says Harvey Brate of Coastal Country Real Estate.

In accordance with new laws, if lenders agree to a short sale then the debt is settled and they relinquish future recourse on a first or second mortgage. This is not the case with a foreclosure points out broker OB Juncal, “If your home goes into foreclosure the bank that has your second can come after you down the road, and they most likely will as the dust from all these foreclosures starts to settle.”

“Another advantage for a homeowner opting for a short sale instead of a foreclosure is the control over their own exit. This is a significant point making it vital that the selling homeowner select a seasoned short sale listing expert to navigate through the complicated process. This will minimize surprises and allow a less stressful relocation at the close of escrow,” emphasizes Brates.

“Often people get so emotionally drained from their housing circumstances that they make emotional rather than rational decisions. Looking out for your family and their future by getting educated on your situation is the most important thing a homeowner can do”, urges Juncal. “Once you are on the other side of the process,” he points out, “there are programs out there that provide financing for short sellers to buy again immediately, I am working with a few right now.”

The key point seems to be that you need to explore your other options and explore them aggressively if you find yourself in this situation. “Almost without exception a homeowner should see if a loan modification is possible. The key is to take the action step and probe as each lender will always seek the most advantages option for their investor. If keeping you in your home causes them a lesser loss versus foreclosure, they may well make the offer of loan modification’, suggests Brate.

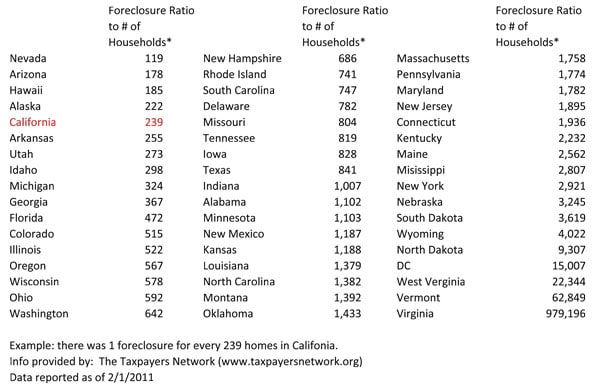

According to RealtyTrac.com (9/21/11) 1 in every 226 housing units in California is in Foreclosure.

Loan Modification Options

The Obama Administration has implemented a number of programs, the majority of which are administered through the U.S. Treasury Department and HUD. Visit www.hud.gov for more detailed information.

Home Affordable Modification Program (HAMP): can lower your monthly mortgage payment to 31 percent of your verified monthly gross (pre-tax).

Principal Reduction Alternative (PRA): was designed to help homeowners whose homes are worth significantly less than they owe by encouraging servicers and investors to reduce the amount you owe on your home.

Second Lien Modification Program (2MP): If your first mortgage was permanently modified under HAMP, you may be eligible for a modification or principal reduction on your second mortgage under 2MP.

Home Affordable Refinance Program (HARP): If you are current on your mortgage and have been unable to obtain a traditional refinance because the value of your home has declined, you may be eligible to refinance through HARP.

Click here for a full list of State Foreclosures statistics.

{kind=link}

“I’m seeing many new opportunities in this market for short sale homeowners. I just helped someone purchase a new home who sold his last home in a short sale but who was never once late on his mortgage. The lien showed paid in short, but since he had no late payments on his credit I was able to help him purchase a home again with only 3.5% down.” Maureen Martin, Prospect Mortgage